�M���ڷ������Y���{���u�@��Ч

����Դ���Ї��p�ƙCе�f�� �l���r�g��2021��05��14�� 16:51:04

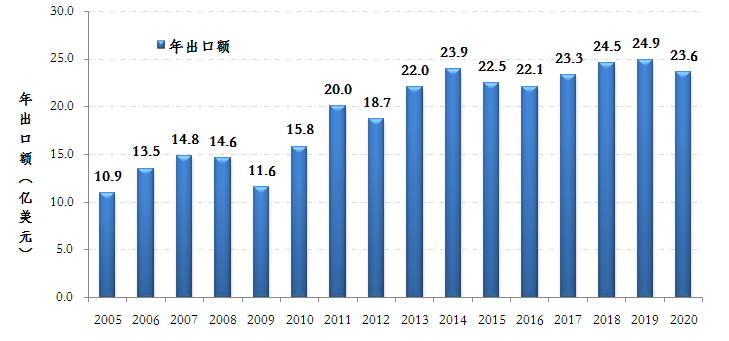

���P�����@ʾ��2020���Ї��p�ƙCе�aƷ��Ӌ�M�����Q���~�_33.36�|��Ԫ��ͬ�����L0.51%;�Q��혲�13.89�|��Ԫ���^����ͬ����խ2.63�|��Ԫ��

һ�����ڸśr

���w�»���“U”���߄�

���¹ڷ�������Ӱ푣�2020���ИI��Ӌ���ڿp�ƙCе�aƷ23.62�|��Ԫ��ͬ���½�4.94%�������~ͬ�ȽY�������B�m���L���棬�ʬFͬ��С���»��B�ݣ����ļ����|������

�D1 �Ї��p�ƙCе�aƷ������~׃����r

���������Ј���r

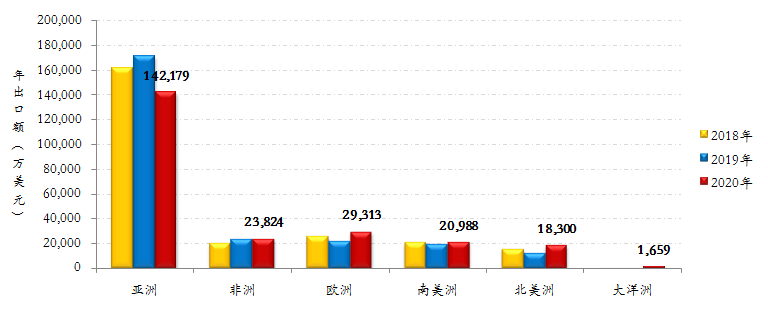

�Ј���������{�������օ^��������L

2020��Ŀp�ƙCе�aƷ���ڸ��������c�Ј��������|�ˡ��ρ��ȁ����b����Ь�Ј�������Ӱ푣��p�C�������@�»����������ښW��ӆ������߅�a�I朵�ጷ��D�ƺͱ����������Y���a��������L���Ї����|�����������W�ޡ������Ⱦֲ��Ј��p�C�����@�����L��

�D2 2018-2020���Ї��p�ƙCе�aƷ���ڸ�������r

��1 2020���Ї��p�ƙCе�aƷ���ڴ�����r

�����֮aƷ��r

���I�O������»������ÙC������L

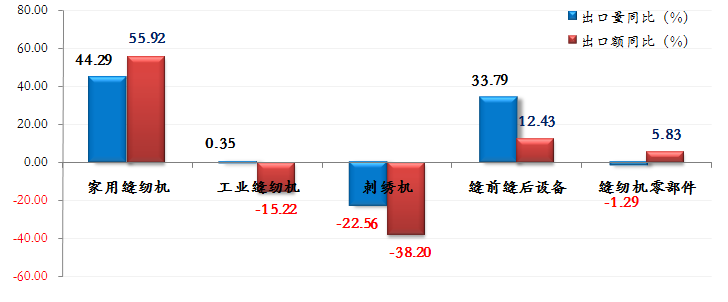

�ķ֮aƷ�I�������2020���Ї��p�ƙCе�aƷ�������Թ��I�p�x�C�������sռ�ИI�������~��44.04%���^����ͬ���½�5.33���ٷ��c����Ʒ��ڷֻ����@�����I�O��������w�»������ÙC����������L��

�D3 2020���Ї��p�ƙCе��Ҫ�aƷ����ͬ����r

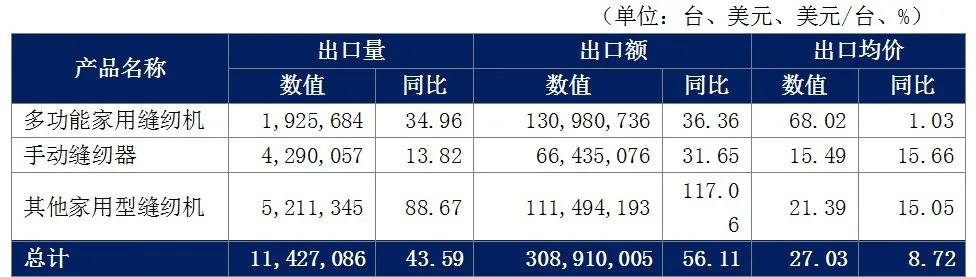

��2 2020���Ї����ÿp�x�C�aƷ������r

�ġ�����ʡ����r

�㽭���Ӱ��ף��V�|ɽ�|���~���L

�����P���������@ʾ��2020���㽭��Ȼ���Ї��p�ƙCе�aƷ������ʡ�У�������~�_11.22�|��Ԫ��ͬ���½�10.17%�������~����47.50%���^�����»�2.76���ٷ��c;�Ϻ��^������~3.37�|��Ԫ��ͬ���½�15.49%�������~����14.26%���^�����»�1.78���ٷ��c;�V�|�^������~2.51�|��Ԫ��ͬ�����L1.62%�������~����10.60%���^�������L0.68���ٷ��c;���K�^������~1.00�|��Ԫ��ͬ���½�0.29%�������~����7.22%���^�������L0.34���ٷ��c;���⣬ɽ�|�����ϵȵ^�p�ƙCе�aƷ���ھ��ʬF��λ�����L�B�ݡ�

��3 2020���Ї���Ҫʡ�г��ڿp�ƙCе�aƷ��r

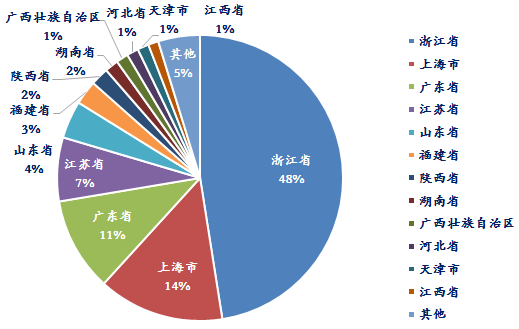

�D4 2020���Ї���ʡ�пp�ƙCе�aƷ�����~ռ����r

�塢�����Q��ʽ

һ���Q����С���»�

�����P���������@ʾ��2020���Ї��p�ƙCеһ���Q�׳����~19.29�|��Ԫ��ͬ���½�5.48%��ռ�ИI�������~����81.65%���^ͬ���½�0.46�ٷ��c���ИI�aƷ��������һ���Q�מ������M�ϡ����ϼӹ��Q�׳����~2.36�|��Ԫ��ͬ���½�20.99%�������@�»��B��;߅��С�~�Q�������Q�׳ʬFͬ�����L�B�ݡ�

��4 2020���Ї��p�ƙCе�aƷ��Ҫ�����Q��ʽ��r

�����M����r

�߶��b����������

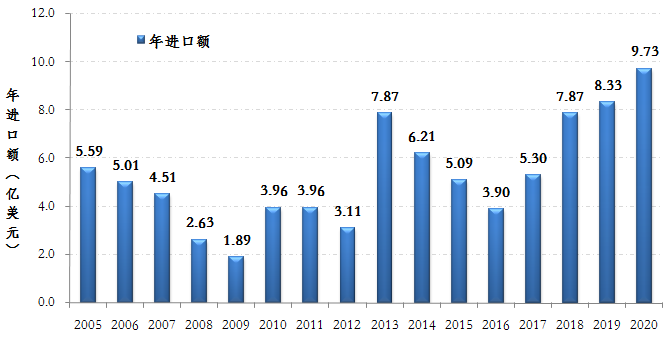

����ӿ������ИI���ֻ��D�ͣ����Ȍ��߶����ܲô��������C�Ȕ��ֻ��O���M��������m���L�������P�����@ʾ(�D5����5)��2020���Ї���Ӌ�M�ڿp�ƙCе�aƷ9.73�|��Ԫ��ͬ�����L16.80%����v����M�����ֵ�����У��pǰ�p���O���M������ֵ������Ӌ�M��1.84�f�_��ͬ���½�3.89%���M���~8.25�|��Ԫ��ͬ�����L30.28%��

�D5 �Ї��p�ƙCе�aƷ���M���~׃����r (������Դ�����P����)

(������Դ�����P����)

��5 2020���Ї��p�ƙCе�֮aƷ�M����r

2021�꣬ȫ�������߄��Ծ��в��_���ԣ������������M�в����ʣ�ȫ�����K�Ԍ�����������ƽ�⡣���S���°���ȫ��������⣬����l�_�������M�AӋ����m�������ИI���ھք��������m���D��“һ��һ·”�ȿp���O����y���c�Ј���ӭ�����������