2026��һ���ȣ�ȫ���ڶ����L�U�Ͳ��_������չ�F�����s��׃�ĸ�֣��҇��p�C��I�e�O�������η��b�Ȯa�I�Ј�����ƣ�����Ж|�ؾ��քݾo�����L�U�����������M���g���£��ӿ�����Ј���չ����ȫ����ؘ������M�С����Ƚ��������������U����������ߴ�ʩ�����Ч�ȷe�O���ص�֧���£��ИI�������w���Fƽ���_�֣����a������С�����L�����N������խ��Ч����m���ƣ��ИI���|�����Lչ�F�^���g�š�

1.�ИI�\�п��wƽ����Ч����m����

2026�괺�����ИI���w���ͮa�B�����ã��ʬF��“�_���硢����ߡ�������”�����c����IѸ�ُ�“����ģʽ”�ГQ��“���aģʽ”���錍�F�ИIһ����“�_�T�t”�춨���^��Ԍ��Ļ��A��

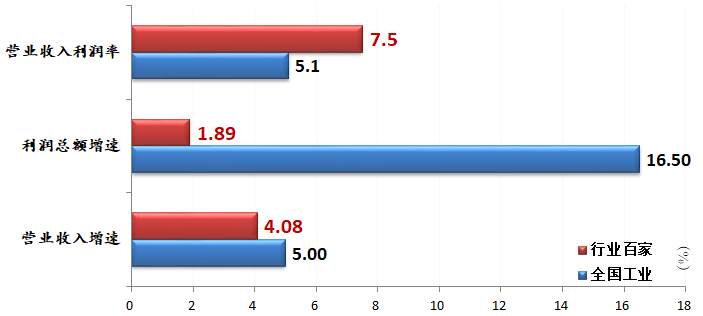

���f���yӋ�İټ����C��I�����@ʾ��һ�����ИI�ټ����C���a��I��Ӌ�I�I����61.6�|Ԫ��ͬ�����L4.08%�����F�������~4.6�|Ԫ��ͬ�����L1.89%���ټ���I�I�I����������7.5%���^����ͬ���»�0.3���ٷ��c��������ȫ��Ҏ�Ϲ��I��I5.1%�ľ�ֵ��

2026��һ�����ИI�ټ���I�cȫ�����IҎ����I���I��r����

(������Դ�����ҽyӋ�֡��Ї��p�ƙCе�f��)

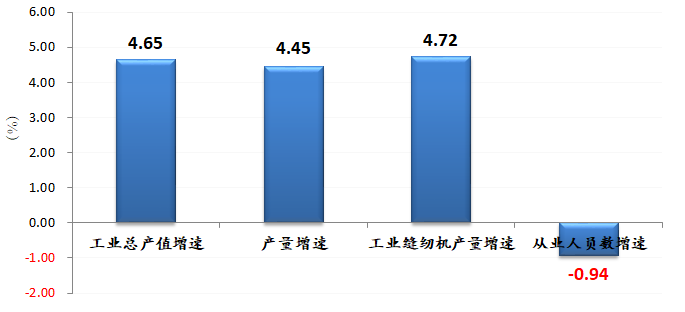

2.���aС�����L�����I�C����@���½�

2026��һ���ȣ��ИI���a���w�ʬFС�����L�B�ݡ����f���yӋ�İټ����C���a��I�����@ʾ��һ�����ИI�ټ���I���I���aֵ57�|Ԫ��ͬ�����L4.65%���p���O�係�a��163�f�_��ͬ�����L4.45%�����У����I�p�x�C�a��120�f�_��ͬ�����L4.72%������aƷ�����p�C�⣬���Ȯa��ͬ�Ⱦ��ʬF��ͬ�̶����L�B�ݡ�3��ĩ�ټ���I�ĘI�ˆT��ͬ����0.94%��

2026��һ�����ИI�ټ����C���a��I��Ҫ���aָ��������r

(������Դ���Ї��p�ƙCе�f��)

���ИI�¶��Լ����I�p�x�C���a��r������1���܃����Ј����ӣ��ИI�ټ����C���a��I���I�p�x�C�a����46.2�f�_��ͬ�����L19.97%���h���½�2.08%��2���ܴ�����������Ӱ푣��ИI�ټ���I���I�p�x�C�a������24.6�f�_��ͬ���½�25.78%��3�£��S����Iȫ����ͮa���e��ӆ������ጷź����Q�Ј��Ӵ��؛Ӱ푣��ИI�a��Ѹ���������ټ���I���I�p�x�C�a���_51.6�f�_��ͬ�����L17.70%���h�����L109.92%��

�������ИI�ټ����C���a��I���I�p�x�C�®a����r

(������Դ���Ї��p�ƙCе�f��)

���ИI�����r������3��ĩ���ИI�ټ����C���a��I�����s55�f�_��ͬ���½�13.71%�����У����I�p�x�C�����45�f�_��ͬ���½�11.66%��

3.���N�|���B�ݼӏ����Ј�������m�ֻ�

2026��һ���ȣ��҇�������5.0%��GDPͬ�����ٌ��F�����_�֣������^����L�������Ј�������ů���ڇ��Ⱥ��^����ƽ����á������M���߰l���@Ч�Լ���������Ч�������ص�֧���£��҇��������b����Ь�������ИI���N�Ј����F�غ����L�����~���φ�λ���bЬñ��ᘡ�����Ʒ���Ʒ�����~ͬ�����L9.3%�������Ʒ�W�������~ͬ�����L11.6%���^2025��С�����������܇��H�Ј�����ƣ�����ؾ����Λ_ͻ�ӄ����Q�����߲��_��������������Ӱ푣����η��b��Ьñ���Ҽ���Ƥ��Ҿߵ��ИI�������@�Љ������ИI���wͶ�Yƣܛ��

�҇��p�ƙCе��Iץס���Ƚ�����ú����M�A���Ի֏͵����ÙC����������������O��������ߡ����ǻ���������Ҫ���C���Ӵ��_�غ������T��������ꖵȇ������cЬ���a�I�D�Ƴнӵ��Ј������m���®aƷ�l�������g�ƏV���e���˄Ӄ��������Q���Ј�����Ч�Ƅ��҇��p���O����N�Ј����߳��ȣ��������^�ͻ������A�ϣ��ʬF������խ���|���ķe�O�B�ݡ��������yӋ�y�㣬һ�����҇��p���O����N�s����10-15%��ؓ���L���������^����״����խ�s15���ٷ��c��������P�������@ʾ��һ�����҇��p�ƙCе�aƷ��Ӌ�M���~��1.5�|��Ԫ��ͬ���½�21.09%��Ҳ�Ă����Mһ��ӡ�C�ˇ���������̎���������Ԡ�B��

�������ИI�M�ڿp�ƙCе�aƷ���~��r

(������Դ�����P����)

һ�����ИI���N�Ј��ʬF�@��������ɘO�ֻ���һ���棬����Ь�����Ҽ�ӆ�Μغ��ޏͣ�“С�ο췴” ������ƽ�p���ԄӲô��������wϵ�����Ԇ�Ԫ�����������и߶������O�估���w��Q���������^�m����һ����ȣ���܇����t�����o�����ܼҾӵ����d�I�������ɞ������棻��һ���棬���y�˜��Ϳp���O��r����Ȼ���ң����N�˴�؛�^�࣬�aƷ�������m�Љ���

4.�������w���L���������@�ž�

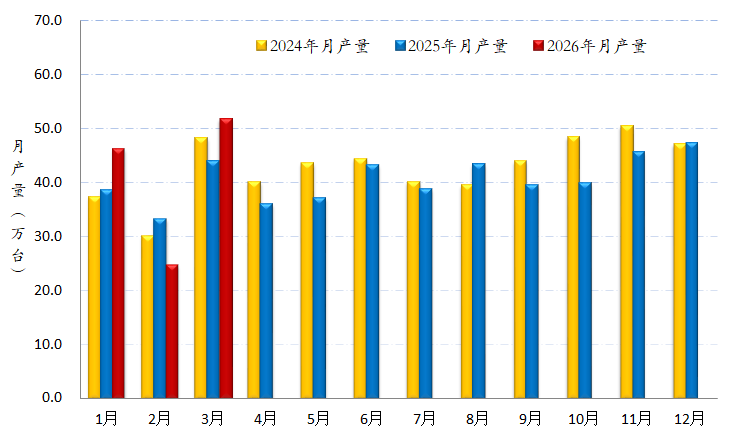

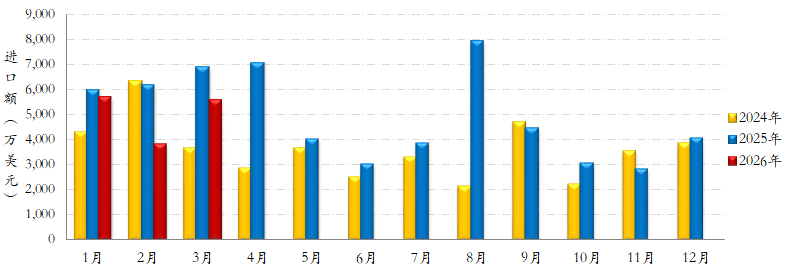

2026��ȫ���ڵؾ����Λ_ͻ�c�Q�ױ��o���x���p�؉����³ʬF���ٷž������Ӽӄ��đB�ݣ����η��b��Ьñ�����M���M���ھ������@�տs�B�ݡ�һ���ȣ��҇��p�ƙCе�aƷ�������m�������L�B�ݣ���3�µ��҇��p�ƙCе�aƷ��Ӌ�����~9.92�|��Ԫ��ͬ�����L6.08%���ИI���Q�_�ֳ��m��ã��������^����ĩ���@�ž���

���¶ȳ��ڔ���������1���ИI���m�������L�B�ݣ������~3.92�|��Ԫ��������ͬ�ڻ����^��Ӱ푣�ͬ���½�2.82%���h�����L11.42%���S���ܴ����e��Ӱ푷��D�B�ӻ���Ч����ͬ�r���Ж|�ؾ��_ͻ����Ӱ푣��Ж|����߅�^��ӆ���E�p������ӆ���Ӻ�l�\���|�ρ��ȅ^���O���ُ������ʬF�o�s�B�ݡ�2�£��ИI�����~����3.21�|��Ԫ��ͬ�����L72.65%���h���½�18.07%��3�£��ИI�����~����2.80�|��Ԫ��ͬ���½�19.25%���h�����L12.84%��

�������ИI���ڿp�ƙCе�aƷ���~��r

������Դ�����P����)

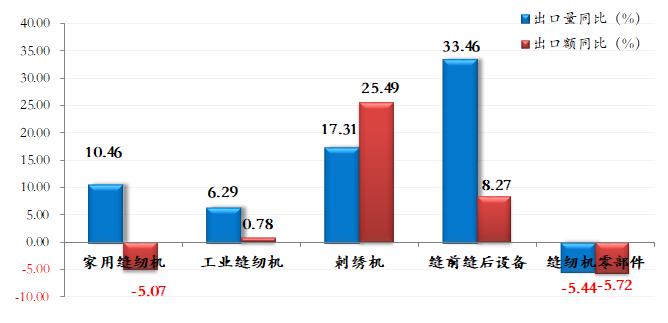

�ij��ڮaƷ������һ�����ИI����aƷ�����ÙC�Ϳp�x�C�㲿���aƷ�⣬������ֵ���ʬF��ͬ�������L�B�ݡ����У����I�p�x�C������132�f�_�������~4.29�|��Ԫ��ͬ�ȷքe���L6.29%��0.78%�����C�C������2.99�f�_�������~2.53�|��Ԫ��ͬ�ȷքe���L17.31%��25.49%�����о��r1500��Ԫ���ϴ��C�C������2.12�f�_�������~2.47�|��Ԫ��ͬ�ȷքe���L26.99%��26.87%�����pǰ�p���O�������62�f�_�������~1.51�|��Ԫ��ͬ�ȷքe���L33.46%��8.27%���㲿�������~1.06�|��Ԫ��ͬ���½�5.72%�����ÿp�x�C������227�f�_��ͬ�����L10.46%�������~5277�f��Ԫ��ͬ���½�5.07%�����о��r22��Ԫ���ϼ��ÿp�x�C������81�f�_�������~3920�f��Ԫ��ͬ�ȷքe�½�17.41%��14.12%����

2026��һ�����҇��p�ƙCе�aƷ�������r

(������Դ�����P����)

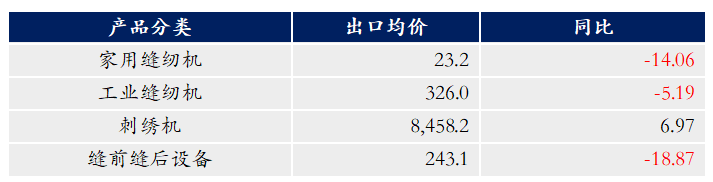

�ij��ڃr�������2026��һ�����҇���p�ƙCе�aƷ�ЃH���C�C�aƷ���ڃr��ͬ�ȳʬF���L�B�ݡ����У����I�p�x�C���ڃr����r326��Ԫ/�_��ͬ���½�5.19%�����C�C���ڃr����r8458��Ԫ/�_��ͬ�����L6.97%��

2026��һ�����҇��p�ƙCе��aƷ���ھ��r��r

(��λ����Ԫ/�_��%)

(������Դ�����P����)

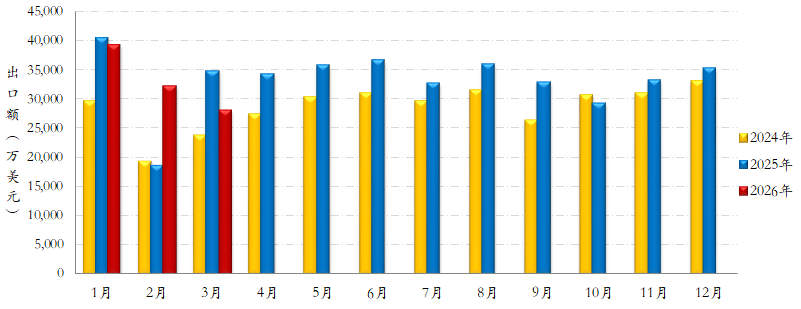

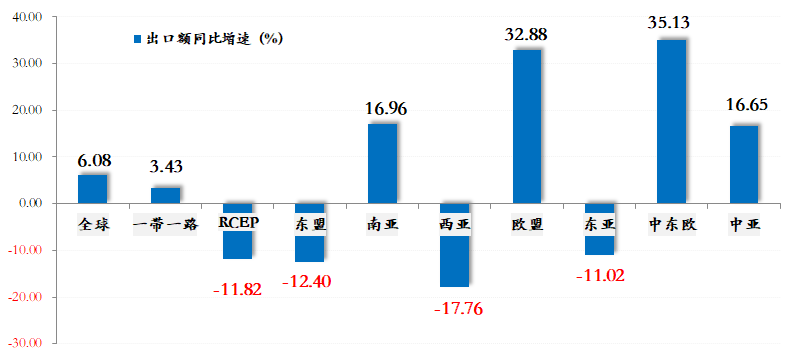

�ij������c�^���Ј�������һ�����҇���“һ��һ·”�Ј������~7.06�|��Ԫ��ͬ�����L3.43%��ռ�ИI�����~����71.23%�������^����ͬ���½�1.83���ٷ��c�����ρ��Ј�����3.28�|��Ԫ��ͬ�����L16.96%��ռ�ИI�����~����33.07%�������^����ͬ�����L3.07���ٷ��c����RCEP�Ј������~2.60�|��Ԫ��ͬ���½�11.82%��ռ�ИI�����~����26.20%�������^����ͬ���½�5.32���ٷ��c�����|���Ј�����2.30�|��Ԫ��ͬ���½�12.40%���������Ј�����5683�f��Ԫ��ͬ�����L15.26%���������Ј�����5177�f��Ԫ��ͬ���½�17.76%�����W���Ј�����4350�f��Ԫ��ͬ�����L32.88%�����|���Ј�����2632�f��Ԫ��ͬ���½�11.02%�����Ё��Ј�����2080�f��Ԫ��ͬ�����L16.65��

2026��һ�����҇��p�ƙCе�aƷ������Ҫ�^��r

(������Դ�����P����)

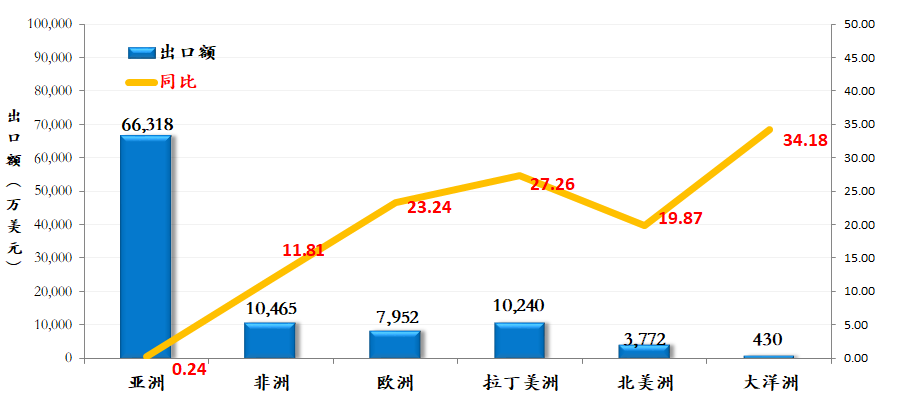

�ĸ������Ј�������2026��һ�����҇����������Ј��p�ƙCе�aƷ�����~ͬ�Ⱦ��ʬF���L�B�ݣ��������^�������@�տs�����Ќ������Ј������~ͬ����������0.24%��

2026��һ�����҇��p�ƙCе�aƷ���ڸ�������r

(������Դ�����P����)

չ����һ�A�Σ��҇��p�ƙCе�ИI���R�ă��ⲿ�΄���Ȼ���s�������Ж|�𠎵�Ӱ�����Ч�������m�@�F�����H�������M�ߵ͡������ИI�a�N�����đB���ӄ����ИI�����Y�����^ʣ���Ј����������Ӵ�Ġ�r��δ��Ч���⣬�ИI���ֳ��m�������L�����R�^��

��ǰ���ܵؾ����Λ_ͻ�ӄ������H�����\ݔ���ޣ������Q��Ħ�������Լ������P�����{�����L�U�Ȳ��_����Ӱ푣�ȫ��Ь���Q��������“������տs+�������ؘ�”���p��ϴ�ƣ�ȫ���������M�Ј������M�����~�p����10%���W�����M�s�p�B����Ȼ���m����ͨÛ�������̓r�ϝq���ɱ�������ؓ������Ӱ��£���������Դ��ס����ʳƷ��֧���ɱ����@���ӣ������m�D����Ь���ȷDZ���Ʒ�ϵ����M֧�����AӋ�p���O�亣���Ј����L�������Mһ���p�������ٌ����m�ž�����С�����У��p���O����N�Ј��S�����������M����Єӷ��������댍ʩ�Լ�“ʮ����”Ҏ���VҪ���P�������M�����ι��S���ǻ��D���������٣��������M�����֏ͣ������ܿp���O�䡢�Ԅӻ��p�Ɔ�Ԫ�����ֻ��p�ƹ��S���w��Q�����ȸ߸���ֵ�aƷ�����£����������Mһ�����|���{�B�ݡ�

2026����“ʮ����”Ҏ���_��֮�꣬�p�ƙCе��I�����_���ՙC�����𣬈Զ��lչ�D�����ģ��Լӿ���һ����Ϣ���ܼ��g�c�ИI����ںϞ��������Գք����ӡ��Ј����ӿ������D���c��Ԫ���֣��������lչ�Ĵ_���ԁ푪���ⲿ���L�U�����𣬲��ົ���a�I�����lչ�Ļ��A���g�ԣ��_��ȫ�꽛���\��ƽ����á�